令和5年度 決算(2)

2/30

・各会計決算(総括表)表1

※資本的収支の差引額▲5,803万円の不足分は損益勘定留保資金等で補てんしました。

▽一般会計

一般会計は、福祉や教育、まちづくりなどの行政運営における基本的な会計です。

▽特別会計

保険料や使用料など特定の収入をもとに特定の事業を行う場合は、収入と支出がはっきり分かるように、様似町では表1のとおり4会計を設けています。

▽水道事業会計

水道事業は、公営企業として別に会計を設けています。決算は表1のとおりです。

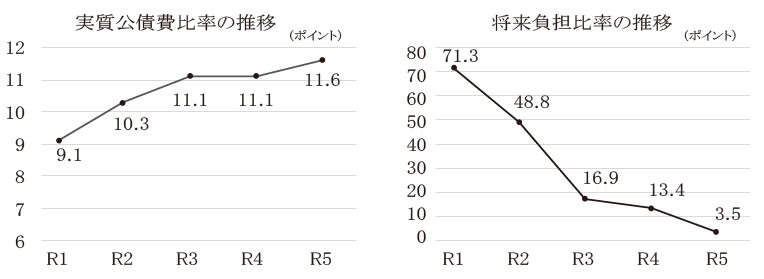

▽健全化判断比率・資金不足比率

自治体の財政状況を客観的に表し、財政の健全化や再生の必要性を判断する指標です。

様似町の比率は国の定める基準を下回っており、前年度に引き続き健全であるという結果になっています。

令和5年度の実質公債費比率は、公債費の元利償還金は減となったものの、普通交付税の減などにより0.5ポイントの増となりました。将来負担比率は、町債の計画的な償還が進んでいることなどにより、9.9ポイント改善されました。

※実質赤字比率、連結実質赤字比率、資金不足比率は、いずれも比率が算定されておらず、健全な状態といえます。

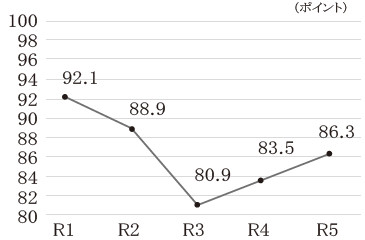

▽経常収支比率

毎年決まって入ってくるお金(地方税、地方消費税交付金など)が、毎年決まって出ていくお金(人件費、借金の返済など)に、どの程度充てられているかを示す指標です。この比率が低いほど財政構造が弾力性に富んでいるとされています。

令和5年度は、経常的な収入である普通交付税の減などにより前年度より2.8ポイント増加しました。

・経常収支比率の推移

<この記事についてアンケートにご協力ください。>